親戚や親友に「困っているからお金を貸して欲しい」と言われたらあなたはどう対応しますか??

親戚や親友に「困っているからお金を貸して欲しい」と言われたらあなたはどう対応しますか??

周りの人に相談をすると「やめておいた方がいいよ」「絶対返ってこないよ」と言われることがほとんどだと思います。

それでもどうしても断りきれずに貸さざるを得ない場合には、借用書や保証人について正しく理解したり、弁護士をうまく使ったりすることでトラブルを未然に防ぐことが可能です。

今回は具体例を見ながら、個人間の借金について考えていきましょう。

ケーススタディ

Pさん一家は夫婦(夫35歳、妻32歳)と長男(9歳)の親子3人で暮らしています。

ある時夫のPさんが、大学の同窓会に出席したところ、学生時代に親しくしていた友人から、「来月までに必ず返すから200万円を貸してくれ」と頼まれました。

友人は、経営している会社の資金繰りが今月たまたまうまくいかず、200万円あれば何とか乗り切れることを告げて、来月には半年かけて手掛けてきた大きな仕事の報酬が数百万入るので、利息もつけて、きちんと返すという約束をしてくれました。

Pさんが、「200万円は大金なのでとても無理だ」と断ると、友人は「それならば100万円でいいから貸してくれ」と言います。

Pさんは、100万円なら家族の貯金で出せない金額でないし、彼の会社が倒産して、妻子や従業員が路頭に迷ってしまったら可哀想だと思い、その場では断りきれず、「とりあえず数日後にまた連絡する」と答えて別れました。

Pさんは友人に貸してあげても大丈夫でしょうか?

仮にお金を貸してあげるとすれば、口約束だけでも大丈夫なのでしょうか?

お金を貸す前に知っておくべき基礎知識

貸金の要件事実

貸金が契約として成立するには、法律的に2つの要件事実が必要です。

貸主が借主に返金を求めるには、これら2つの事実の証明が必要となります。

そのため、当事者双方にとって非常に重要な事実なのです。

1つは、「金銭の授受」です。

貸してお金を返してもらうためには、当然ながらその前提として貸主から借主に対して一度お金を交付することが必要となります。

もう1つは、「返金の合意」です。

これが伴わない「金銭の授受」は、貸金ではなく、ただの贈与という別の種類の契約になってしまう可能性があります。

贈与であれば、いわばプレゼントしたもので返金してもらえないことになりますから、貸主としては予想外の損害になってしまいます。

口約束でも貸金の契約は成立するのか

貸金の契約は口約束でも成立します。

貸金の契約は口約束でも成立します。

借金に関する約束の内容を書面に記載するかどうかは、あくまでも証明にかかわることであって、①約束して決めた金額を交付して、②返金の合意をすれば、たとえ口約束であっても法律的には貸金に関する金銭消費貸借契約が有効に成立していることになります。

会社間におけるビジネス上の賃金であればともかく、今回のケーススタディのような知人同士での個人間のお金の貸し借りであれば、口約束で借金を進めることの方が多いかもしれません。

公正証書を作れば最大限踏み倒しを防げる可能性がある

口約束では心配なので、借金に関する約束の内容を書面に記載するとして、どのような書面を作成するのが良いのでしょうか。

色々な形式が考えられますが、最も強力な効力を有する書面として「公正証書」があります。

一定の形式に沿った借金の契約書を、公証人に作成してもらえば、お金を返してもらえなくなった時に、裁判をしないでも、すぐに強制執行することができるという強い効力があります。

公正証書を作成すれば、裁判をして、勝訴判決をもらったのと同じ状態になると説明すれば、その効力の強さのイメージが湧くかもしれませんね。

この強制執行とは、相手方の財産を差し押さえすることです。

具体的には、給料を差し押さえたり、資産価値のある不動産や車を差し押さえすることになります。

差し押さえた財産を換金することができれば、万が一借主が自主的に返済をしてくれなくても、貸主は借主から支払を受けることができます。

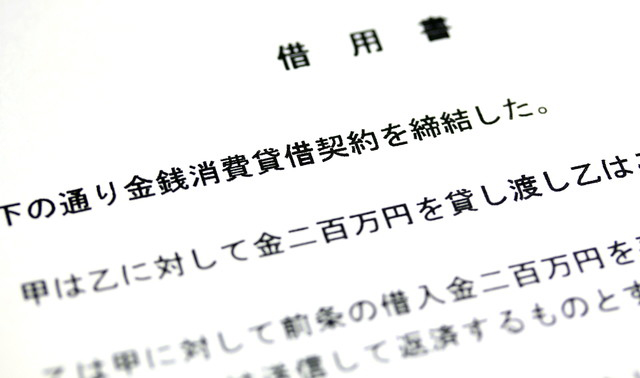

一方、友達同士でお金の貸し借りをしたときの借金トラブルでは、借金の証拠としてメモ用紙などに金額やお互いの名前を記載したけど、日付や捺印がないために「借用書」として証拠の価値が乏しいということがあります。

きちんと法的に有効な借用書として判断されるには、記載すべき一定の必要事項があります。

もし、公証人に作成してもらわなかったとしても、借用書があって、これらの必要事項の記載があれば、その書面だけでお金の貸し借りの事実が立証できますから、借用書としてどのような書面を作るかは大切なポイントになってきます。

押印は認め印でも有効ですが、実印(市区町村役場に登録したハンコ)で押印し、印鑑証明書が添付されていれば、訴訟になった場合でも、より強力な証拠になります。

保証人と連帯保証人の違いとは

ところで、貸金を確実に返済してもらう方法として、保証人や連帯保証人をお願いするような話を聞いたことがある方も多いと思います。

保証人とはどういう義務を負うのでしょうか。

また、連帯保証人とはどう違うのでしょうか。

まず、保証人とは債務者(お金を借りた人)がその返済義務を果たさなかったときに、その人に代わって借金返済義務を負う人のことです。

通常の保証人であれば、まずはお金を借りている本人が責任を負い、返済が不可能になった場合に保証人の責任が追求されることになります。

ところが、連帯保証人は、そうではありません。

連帯保証人とは、借りた本人と完全に同等の債務を負っているとみなされます。

そのために債権者(お金を貸している人)は、借りた本人より先に連帯保証人のもとに返済請求することも可能なのです。

さらに、債務者がお金を返すことができる資産を持っていたとしても、債権者連帯保証人のところに請求に来たら、「まずは借金をした本人に請求してくれ」とは言えないのです。

このように、特に連帯保証人には大きな責任が伴いますから、借金の連帯保証人になるときには、十分注意してください。

Pさんが自分で対応したときの解決例

Pさんは少し悩みましたが、この友人は信用できる人間だからと考えて、100万円であれば、子どものために積み立てていた貯金を一旦解約して用意できるので、家族には内緒で貸してあげようと考えました。

Pさんは、友人に100万を貸してあげることに決めましたが、契約書を作るべきかどうか考えました。

Pさんは、友人に100万を貸してあげることに決めましたが、契約書を作るべきかどうか考えました。

インターネットなど少し調べたところ、契約書(借用書)は作った方がよいという意見が多かったのですが、友人との間で借用書を作るとお互い気まずくなりそうでしたし、そもそも借金の契約について、借用書に何を記載してよいかわかりませんでした。

Pさんは、弁護士に相談することも考えましたが、裁判になっているわけでもないので、契約書の作成ぐらいで弁護士に依頼することはオーバーで、なんとなく弁護士に怒られそうに感じ、契約書を作るか否かで、それほど大きな違いがあるとも思っていなかったので、口約束で来月末には返金してもらう合意をして、100万円を直接友人に手渡しました。

ところが、Pさんが100万円を貸してから1ヶ月たってもこの友人からは返金がなく、連絡もとれなくなっています。

Pさんが何人かの友人に相談したところ、ほとんどの人は法律の知識をもっていませんから、「それは借用書を作っていなかったお前が悪い」の一言で終わってしまうか、逆に裁判を強く勧められるかで、どちらにしてもPさんの立場は苦しいものになりそうです。

Pさんは、どうしたらよいか困っています。

Pさんが弁護士に相談したときの解決例

Pさんは友人にお金を貸す前に、インターネットで調べて、近所の甲弁護士に相談することにしました。

Pさんは友人にお金を貸す前に、インターネットで調べて、近所の甲弁護士に相談することにしました。

甲弁護士は、Pさんの話を聞いて、このケーススタディの事情においては、安易に友人にお金を貸すべきではなく、契約書を作る前に、そもそもお金を貸すべきかどうかというところから、もう少し慎重に検討したほうがよいというアドバイスをしました。

それはなぜでしょうか?

まず、100万円はたしかに個人事業主にとっては大きなお金ではありますが、それでも、きちんと会社を経営してきた事業主ならば、取引のある金融期間などから借り入れができる可能性があります。

事業上の借金が出てきたら、一般的には最初にこれらの金融機関に相談に行くことが考えらえます。

それなのに個人に借入を求めてきたということは、これらの金融機関からの借入ができなくなっていて、既に資金繰りが悪化している危険もあるわけです。

また、仮に来月に数百万円の報酬が入る話が本当であったとしても、それはまず金利が高く取り立てが厳しい金融機関に対する債務への弁済に優先して充てられる可能性があります。

その結果、Pさんが友人貸したお金は回収できない、つまり踏み倒されてしまうリスクが高いとも考えられるのです。

大切なことは、お金を貸す場合には、事前に「きちんと返済される可能性」を見極まえておく必要があるということです。

特に知人とのお金の貸し借りは、情も絡みますから、この「きちんと返済される可能性」について、客観的に判断することが容易ではありません。

このような場合、弁護士に相談されることをお勧めします。

相談者の人間関係などの立場に配慮しながらも、甲弁護士のように客観的な視点からアドバイスができるはずです。

Pさんが甲弁護士と相談して、この友人からは借金の返済がされないリスクがあることは理解したが、これまでの付き合いを考えて、それでも今回はお金を貸してあげたいと希望することはあると思います。

ただ、リスクを覚悟してお金を貸すが、Pさんとしては何も友人にあげるつもりはなく、返済はしっかりしてほしいと考えていたので、甲弁護士は、そうであれば口約束だけではなく、借用書などの契約書は作っておくべきだとアドバイスしました。

これに対して、Pさんは難色を示しました。

そのようなビジネスライクな対応をしてしまうと、友情に影響が出てお金を貸してあげる意味が乏しくなるように感じたからです。

しかし、後日、もしお金を返済をしてくれない友人に対してその返済を求めるのであれば、このような証拠が必要ですし、たとえ友人側に悪気はなくても、不慮の事故からこの友人が亡くなってしまったらどうでしょうか。

友人の家族は、誰もPさんが100万円を貸していたことを知りません。

借金の事実を証明することができず、他方でこの100万円はPさんにとっても子どものための大切な教育資金で、簡単にこのまま諦めるわけでもいかないとなると、友人の遺族との間で裁判にもなりかねない非常に深刻な状況になってしまいます。

甲弁護士からこのようなアドバイスを受けて、Pさんは契約書を作成することの必要性を了解しました。

ただし、Pさんとしては、公正証書ではなく、友人の気を害さないような簡易でありながらも証拠としては十分な役割を果たすような覚書を希望しました。

甲弁護士はこの希望にぴったりな文言を考えて、覚書の案分を作ってくれました。

このように、あなたが友人にお金を貸す段階で弁護士に相談できていれば、後日借主である友人に裏切られたり、友人側には悪気はなくても先ほど述べたような不測の事態に遭遇されたときに備えて、借金の事実を証明できる契約書を作ってもらえると思います。

この点、弁護士に相談しなくても借用書などの契約書を作ることについては、思いつく方もいらっしゃると思います。

しかし、一口に契約書といっても、借金の事実を証明できる書類としては、簡易な覚書から先ほど説明した公正証書まで、さまざまなものが考えられます。

さらに、返済期間や仮に返済が遅れた時の遅延損害金についても規定するのかなど、内容についてもたくさんのポイントがあります。

そして、公正証書などのしっかり内容の契約書を作ればあなたの借金が回収できなくなるリスクは低くなるでしょうが、逆に友人との信頼関係は崩れてしまうかもしれません。

あなたと友人との関係を聞いて、リスクとのバランスを考えながら、どの程度しっかりした内容の書面を作るのが一番望ましいのか弁護士はそこまで考えて、最適のアドバイスをしてくれます。

単に借金の契約書を作成するだけでなく、人間関係と貸し借りという悩ましい問題について、どのように接すれば、友人との関係も円満に保ちながら、貸し倒れのリスクをなくせるかという有益なアドバイスができると思います。

人にお金を貸す時には、保証人や連帯保証人をつけてもらうことが少なくありません。

人にお金を貸す時には、保証人や連帯保証人をつけてもらうことが少なくありません。

先ほどご説明しました通り、お金を貸す側とすれば、連帯保証人をつけてもらえれば、たとえば本人が破産したり、夜逃げしたとしても安心です。

したがって、どうしてもお金を貸してほしい、という相手には、連帯保証人をつけらえるかどうか聞いてみることが、一つの判断材料となります。

「きちんと返済する可能性」があるのであれば、借主側において、何とか保証人を用意することが多いからです。

良い弁護士は、Pさんが友人の気持ちを害さないように、保証人をお願いする切り出し方まで一緒に考えてくれると思います。

多くの類似のトラブルを扱っている弁護士にとって、どのような人間関係の相手方に対して、どのように切り出せば一番スムーズに進む可能性が高いかも経験上把握できているからです。

甲弁護士も覚書の形で契約するなら、やはり保証人はお願いした方が良いとして、Pさんと友人との関係を確認して、Pさんが友人にどうような伝え方をしたらスムーズかを考えてくれたので、Pさんは友人との信頼関係を壊すことなく、友人の父親に保証人になってもらうことができました。

友人の父親は既に年金暮らしで十分な資力はありませんでしたが、父親が保証人になっていることの責任の自覚から、借主本人である友人から誠実に借金を返済してもらえる可能性は高くなりました。

そして、Pさんは1ヶ月後、友人に100万円全額を無事に返金してもらうことができました。

まとめ

これまではこのようなお金を貸すか否かの段階で弁護士に相談して、契約書を作るか否かアドバイスをもらい作るとしても、その内容までチェックしてもらっても、連帯保証人をつけるか否かのアドバイスをもらう方はほとんどいなかったでしょう。

むしろ口約束で100万円を貸した友人からの返金がない段階で、慌てて市役所の無料法律相談などに行って、十分な証拠がなく、裁判は時間がかかるので、泣き寝入りとなり、お金も友人との関係も失ってしまったというケースの方が多かったのではないでしょうか。

しかし、日常的な悩みこそ早めに我々弁護士に相談してくだされば、弁護士として知識や経験を活用して、人間関係などにも極力配慮した良い解決案を提案してくれることが期待できます。

その相談の個々の状況に応じて、お金を貸すリスクはどの程度あるのか、仮にお金を貸すとして、どのような契約書を作れば良いのか、タイトルや文言はどうすれば人間関係が壊れにくいか、保証人は求めた方がよいか、仮に求めるとして、どのようなお願いの仕方をしたらスムーズに運ぶのか、これら一つ一つについて、知恵を絞って考えてくれるでしょう。

弁護士を頼るメリットとして、法的なアドバイスをさせて頂くことは当然としても、生活の総合カウンセラーのように、もう少し広い範囲でお役に立てることもあるはずです。

その結果、余計なトラブルのリスクを事前に安心して回避できる可能性が高くなります。

このように、「かかりつけ弁護士」のような専門家の知り合いが見つかると、日常的なアドバイスをもらうことで、より安心して生活できますから、相性の良い弁護士の知り合いを是非見つけていただきたいと思います。

弁護士に相談をする際には、弁護士の費用がかかるケースに備えて、弁護士保険に加入しておくこともおすすめです。

実際に訴訟などになった際の弁護士費用を軽減することが可能です。

弁護士保険なら11年連続No.1『弁護士保険ミカタ』がおすすめ!

弁護士保険ならミカタ少額保険株式会社が提供する『弁護士保険ミカタ』がおすすめです。単独型弁護士保険としての保有契約数は11年連続No.1。月々2,980円〜の保険料で、通算1000万円まで弁護士費用の補償が受けられます。

また、法人・個人事業主の方には、法人・個人事業主向けの弁護士保険がおすすめです。

経営者・個人事業主には『事業者のミカタ』がおすすめ!

『事業者のミカタ』は、事業者の方が法的トラブルに遭遇した際の弁護士費用を補償する保険です。個人事業主や中小企業は大手企業と違い、顧問弁護士がいないことがほとんど。法的トラブルや理不尽な問題が起きたとしても、弁護士に相談しにくい状況です。そんな時、事業者のミカタなら、1日155円~の保険料で、弁護士を味方にできます!