弁護士保険の人気ランキングTOP4をご紹介します。

弁護士保険は、法的なトラブルが発生した際に弁護士に支払う費用をカバーするサービスのこと。法的トラブルのリスクからあなたを守る強い味方です。

本記事では、当メディア『弁護士保険の教科書』での契約件数に基づいた弁護士保険の人気ランキングTOP4を紹介し、選び方や注意点と合わせて解説します。

弁護士保険の利用を検討している方は、ぜひ参考にしてみてください。

こんな疑問にお答えします

Q.弁護士保険の人気ランキングを教えてください。

A.当メディア『弁護士保険の教科書』での契約件数に基づいた弁護士保険の人気ランキングTOP4は以下の通りです。

- 1位:弁護士保険ミカタ

- 2位:ベンナビ弁護士保険

- 3位:弁護士保険コモン+

- 4位:痴漢冤罪ヘルプコール付き弁護士保険

選ぶポイントや注意点を確認し、ご自身に合った弁護士保険を選んでみてください。

弁護士保険とは?

弁護士保険とは、法的なトラブルが発生した際に弁護士に支払う費用をカバーする保険サービスです。

個人や法人・事業者が保険契約を結んで保険料を支払うことで、法的なトラブルが生じた場合に弁護士にかかる費用の一部または全額を保険が補償してくれます。

弁護士保険の具体的な内容は契約内容によって異なりますが、基本的には「弁護士に支払う費用」や「裁判費用」が補償範囲として挙げられます。

たとえば、離婚に関する慰謝料問題や労働トラブル、その他裁判で揉めた場合は弁護士の助けを借りることがあるでしょう。

ただ、弁護士に依頼するには、数十万単位の費用が発生してしまいます。

弁護士保険に入っておくことで費用負担を気にする必要がなくなるため、安心して弁護士に依頼できるでしょう。

弁護士保険は、法的トラブルに巻き込まれた際に負担を軽減する手段の一つになります。

弁護士保険の人気ランキングTOP4

それでは早速、弁護士保険の人気ランキングTOP4をご紹介します。

※ランキングは、当メディア『弁護士保険の教科書』での契約件数に基づいて集計したものです。

第1位:弁護士保険ミカタ(ミカタ少額短期保険)

弁護士保険ミカタは、法的トラブルから守る単独型の弁護士保険です。

弁護士保険ミカタは、日本初の単独型弁護士保険として誕生し、2024年で販売開始11年目を迎えました。

弁護士保険ミカタは、単独型弁護士保険の保有件数11年連続ナンバーワンを獲得。

加入者数は27,000件を突破し、保険支払実績15,000件、弁護士紹介実績5,000件と豊富な実績を誇ります。

付帯サービスとして「弁護士直通ダイヤル」があり、これまでの受電数は50,000件と多くの方に支持されています。

相続や離婚問題をはじめ、日常生活の中でトラブルに遭遇した時に、トラブルを解決するための法律相談料や着手金などの弁護士費用を補償します。

補償内容

気になる補償内容は、以下のとおりです。

- 保険金の支払上限(偶発事故):1事案300万円

- 保険金の支払上限(一般事故):1事案200万円

- 加入後通算限度支払額:通算1,000万円

補償対象となるトラブルの範囲は、弁護士に相談する可能性のあるほとんど全ての民事トラブルに対応します。

また、消費者金融トラブルなどの金銭トラブルにも対応しているため、安心して加入できます。補償対象者は、加害者・被害者の両方に適用されます。

待機期間

- 一般事件:加入後3ヶ月以内に発生した原因事故は保険金支払いの対象外

- 偶発事故:待機期間の適用なし

不担保期間

- 1年間:責任開始日から1年以内に発生した法的トラブル(離婚・相続・親族関係・リスク取引に関わる法的トラブル等)

保険料・てん補率

弁護士保険ミカタの保険料はスタンダードプランで月額2,980円です。日割りすると1日わずか98円で利用できます。

さらに、補償が手厚くなる得トクプランが用意されており、保険料として支払われる金額の割合(てん補率)が変わります。

- スタンダード:月額2,980円(てん補率:着手金・手数料80%、報酬金・日当・実費50%)

- 88プラン:月額2,980円+600円(てん補率:着手金・手数料80%、報酬金・日当・実費80%)

- 99プラン:月額2,980円+900円(てん補率:着手金・手数料90%、報酬金・日当・実費90%)

第2位:ベンナビ弁護士保険(アシロ少額短期保険)

アシロ社から販売されている「ベンナビ弁護士保険」は、最低限必要な補償が付帯していながら、後発とあって他社よりも低単価でサービスを提供している保険です。

提携する弁護士による無料法律相談が初回60分間可能で、追加保険料なしで家族も補償を受けられます。

補償内容

ベンナビ弁護士保険の補償内容は、以下のとおりです。

- 保険金の支払上限(偶発事故):1事件330万円

- 保険金の支払上限(一般事故):1事件110万円

- 年間支払限度額:500万円

- 通算支払限度額:1,000万円

待機期間

- 初年度契約の責任開始日より3か月

- 特定偶発事故は待機期間の適用なし

不担保期間

- 契約日より1年間(一般事故)(詳しくは、ベンナビ弁護士保険の公式サイトよりご確認ください)

保険料・てん補率

ベンナビ弁護士保険は、以下の3つのプランから選択できます。ライトプランは月額2,250円〜で、日割りすると約73円で利用できます。プランにより保険料として支払われる金額の割合(てん補率)が変わります。

- ライトプラン(てん補率50%):2,250円/月 27,000円/年

- スタンダードプラン(てん補率70%):2,980円/月 35,400円/年

- プレミアムプラン(てん補率100%):4000円/月 48,000円/年

第3位:弁護士保険コモン+(エール少額短期保険)

弁護士保険コモン+は、業界最安水準でサービスを展開している弁護士保険です。

使わなかった保険料が安くなる等級制度があるため、誰でも安心して利用できます。

弁護士保険コモン+では、弁護士に相談することができる「無料弁護士相談」と、契約書や内容証明等の法律文書について、弁護士によるリーガルチェックとチェック結果のレビューを受けることができる「法律文書チェックサービス」が付帯サービスとして付いています。

補償内容

弁護士保険コモン+の補償内容は、以下のとおりです(レギュラー+プランの場合)

- 保険金の支払上限(偶発事故):1事案限度100万円

- 保険金の支払上限(一般事件):1事案限度100万円

- 加入後通算限度支払額:通算限度1,200万円

待機期間

- 責任開始日から3ヶ月間:一般的なトラブル(交通事故・人身傷害事故などの特定偶発事故を除く)

- 特定偶発事故は待機期間の適用なし

不担保期間

- 事案によって1年、2年以内、3年以内と異なる(詳しくは弁護士保険コモン+公式サイトよりご確認ください)

保険料

弁護士保険コモン+は、以下の3つのプランから選択できます。プランにより保険料として支払われる金額の割合(てん補率)が変わります。

- ライト+:1,080円/月 12,700円/年(てん補率:着手金・手数料100%、報酬金・日当・実費0%)

- レギュラー+:2,480円/月 29,300円/年(てん補率:着手金・手数料100%、報酬金・日当・実費50%)

- ステイタス+:4,980円/月 58,800円/年(てん補率:着手金・手数料100%、報酬金・日当・実費100%)

第4位:痴漢冤罪ヘルプコール付き弁護士保険(ジャパン少額短期保険)

痴漢冤罪ヘルプコール付き弁護士保険は、痴漢冤罪トラブルや痴漢被害に遭ったときの弁護士費用を補償する弁護士保険です。

痴漢冤罪ヘルプコール付き弁護士保険は、加害者であっても被害者であっても補償されます。

痴漢と間違われたときや痴漢被害を受けた際に、すぐに弁護士に電話できる「痴漢冤罪ヘルプコール」が特典として付き、必要があれば弁護士が現場にかけつけてくれます。

また、相手にケガをさせてしまったり、他人の自動車や物を壊してしまった場合の賠償請求を弁護士に相談・委任した際の費用を補償してくれます(自動車運転中の事故を除きます)。

ただし、近隣問題や離婚トラブル、労働問題や金銭トラブルは補償範囲に含まれません。

また、当保険は個人向けのみに特化するため、事業に関するトラブルは対象外です。

補償内容

(被害者になったとき)

- 弁護士費用等保険金:最高300万円

- 法律相談費用保険金:最高10万円

(加害者になったとき)

- 個人賠償責任保険金:最高1,000万円

保険料

- 月額510円(賠償責任保険とセットで月額590円)

弁護士保険4社の商品内容を徹底比較

以上、ランキング1位から4位までご紹介しました。

各保険会社の補償内容や保険料の比較は以下の記事で詳しく紹介しています。参考にしてみてくださいね。

関連記事

-

-

【2025年最新】弁護士保険の人気3社を徹底比較!補償内容や保険料、注意点を詳しく

「弁護士保険はいろいろあるけれど、何を基準に比較したらいいのか分からない」 弁護士保険に加入しようとしている方は、どこの保険会社を選んだらいいのか悩む方もいるでしょう。 本記事では、個人向けの弁護士保険を販売している人気 …

法人・事業者向け弁護士保険の人気ランキングTOP2

弁護士保険は大きく2種類あり、先に紹介した離婚問題や生活上のトラブルに対する個人向けの保険以外に、法人・事業者向けの事業型の弁護士保険も存在します。

法人・事業者向けの弁護士保険についても、人気ランキングをみていきましょう。

※ランキングは、当メディア『弁護士保険の教科書』での契約件数に基づいて集計したものです。

第1位:弁護士保険ミカタ(ミカタ少額短期保険)

事業者のミカタは、中小企業・個人事業主に降りかかるさまざまな法的トラブルに関して、トラブルを未然に防いだり弁護士費用を補償してくれる、事業型に特化した弁護士保険です。

補償内容

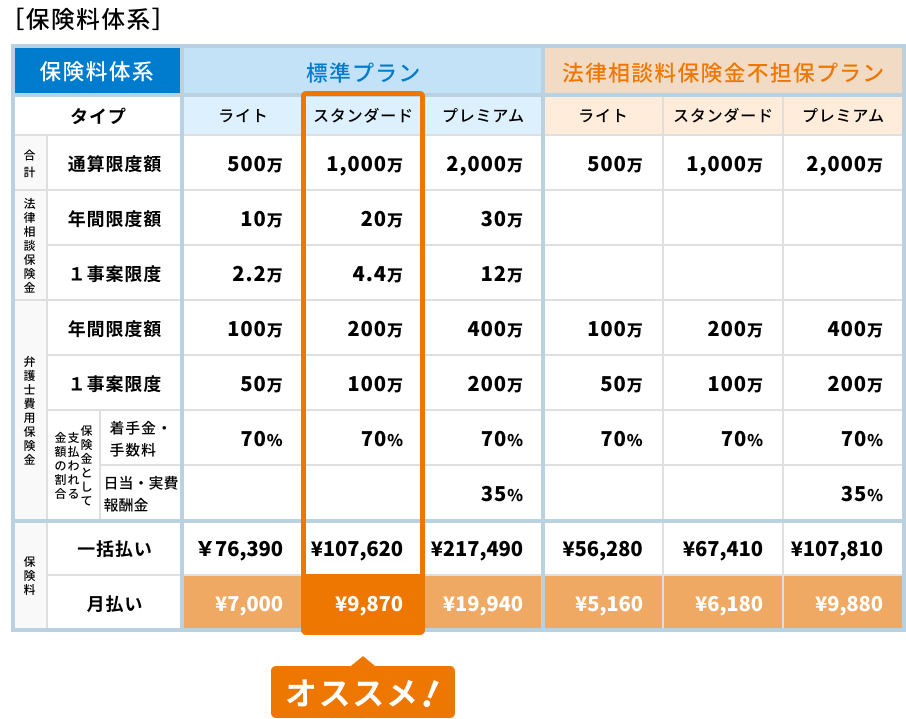

気になる補償内容は、以下のとおりです。(スタンダードプランの場合)

- 通算支払い限度額:1000万円

- 年間支払い限度額

- 法律相談料保険金:20万円

- 弁護士費用等保険金:200万円

- 1事案支払い限度額

- 法律相談料保険金:4.4万円

- 弁護士費用等保険金:100万円

待機期間

- 偶発事故以外:3ヶ月

- 偶発事故:適用なし

不担保期間

- 1年

保険料(プラン・タイプ)

事業者のミカタの保険料は2つのプランでそれぞれ3つのタイプにわかれ、計6体系からご自身に合ったものを柔軟に選択可能です。もっとも安いプランでは1日わずか155円~で利用できます。

- 標準プラン

- ライト:月額7,000円〜

- スタンダード:月額9,870円〜

- プレミアム:月額19,940円〜

- 法律相談料保険金不担保プラン

- ライト:月額5,160円〜

- スタンダード:月額6,180円〜

- プレミアム:月額9,880円〜

第2位:コモンBiz+(エール少額短期保険)

「弁護士保険コモンBiz+」は中小企業や個人事業主が事業上の法的なトラブルを解決するため、弁護士へ相談・委任をした際に支払う弁護士費用を補償する保険です。

補償内容

気になる補償内容は、以下のとおりです。(スタンダード+プランの場合)

- 通算支払い限度額:1200万円

- 年間支払い限度額

- 法律相談料保険金:50万円

- 法務費用保険金:200万円

- 1事案支払い限度額

- 法律相談料保険金:5.5万円

- 法務費用等保険金:100万円

保険料(プラン・タイプ)

コモンBiz+の保険料は3つのプランにわかれます。

- エコノミー+プラン:月額11,800円〜

- スタンダード+プラン:月額24,800円〜

- プレミアム+プラン:月額48,000円〜

弁護士保険を利用するメリット

弁護士保険を利用するメリットは、多岐に渡ります。

具体的には、以下のメリットが得られるでしょう。

- 被害者が泣き寝入りしなくていい

- 法的トラブルの抑止力になる

- 保険料が安く加入しやすい

- SNSの誹謗中傷や子どものいじめ問題にも活用できる

弁護士保険を利用することで、法的な問題に直面した際に手厚い補償を受けられるので精神的な負担が軽減されます。

保険の種類によっては弁護士への直通ダイヤルが利用できるものがあります。トラブルが拡大する前に適切な行動が取れるようになるため、抑止力につながります。

また、近年問題視されているSNSの誹謗中傷や子どものいじめ問題に対しても、弁護士保険は役に立つでしょう。

子どものいじめ問題に関しては、学校や教育機関の協力が必要ですが、状況が複雑で学校との話し合いで解決できないケースもあるものです。

いじめ問題は、被害者の感情的な側面も含まれます。被害者やその親が法的手段を取る必要がある場合には、弁護士保険が役立つでしょう。

いじめから子供を守る保険や補償内容については、こちらの記事をご覧ください。

関連記事

-

-

子どもをいじめから守る保険はある?加入メリットや保険料、弁護士保険との違いも解説

子ども同士で起きるいじめは、ほんのささいなことがきっかけから始まるもの。問題を放置することで、取り返しのつかない事態を招きかねません。 近年では、いじめの手段は悪質化する傾向があり、ネットによる誹謗中傷や権利侵害といった …

弁護士保険を選ぶ4つのポイント

弁護士保険を選ぶ際に考慮すべきポイントはいくつかありますが、その中で重要な4つのポイントを紹介します。

どのような法的トラブルに備えるのか?

どのような法的トラブルに備えるのかを明確にしておきましょう。

弁護士保険は、商品によってカバーできる法的事案やサービス内容が異なります。解決したいトラブルに合っていない保険に加入してしまうと、保険内容がうまく機能しません。

たとえば、弁護士保険は生活における身近なトラブルを補償するプランや、企業や取引先とのトラブルを補償する法人・事業者向けのプランがあります。

プランによって保険金限度額や自己負担金の条件が異なるので、自分のニーズに合ったものかどうかを検討しましょう。

待機期間や不担保期間を確認する

待機期間や不担保期間の確認も重要です。

待機期間とは、責任開始日から一定期間内に発生したトラブルに関しては、保険金が支払われない期間を指します。

たとえば、待機期間が3ヶ月と定められた弁護士保険は、契約後3ヶ月以内のトラブルは保険金支払いの対象外になります。

保険の種類ごとに待機期間の長さや条件が異なるため、契約書の内容を確認し、理解することが重要です。

不担保期間とは、特定の事案において一定期間補償が受けられない期間のこと。不担保期間の対象トラブルは保険会社によって異なりますが、相続や離婚、労働トラブルが対象になる可能性があるでしょう。

補償が受けられない期間の目安は、1年程度に設定されることが多いです。

弁護士保険を選ぶ際は、補償が受けられない期間を確認するようにしましょう。

弁護士保険の待機期間については、こちらの記事で紹介しています。

関連記事

-

-

弁護士保険の補償が始まるのはいつ?待機期間や不担保期間を理解しよう

弁護士保険の利用を検討している方の中には、「いつから補償が始まるのかよく分からない」「待機期間や不担保期間って何?」と、補償開始時期に疑問を感じる方もいらっしゃるでしょう。 弁護士保険に加入した場合、すべてのトラブルが同 …

弁護士への相談サービスはある?

弁護士への相談サービスがあるかどうかも選定ポイントの一つです。

たとえば、ミカタ少額短期保険が販売する弁護士保険は、付帯サービスとして弁護士直通ダイヤルを設けています。電話1本ですぐに弁護士につながるので、疑問や不明点を聞くことで法的アドバイスが得られるでしょう。

補償内容に見合った保険料かどうか?

補償内容に見合った保険料かどうかも確認すべき点です。

保険を選ぶ際は、掛け金が安いという理由だけで決めてはいけません。

弁護士保険の補償内容に見合った保険料かどうかを見極めるためには、以下のポイントを考慮しておくといいでしょう。

- 補償範囲の詳細理解

- 限度額の確認

- 待機期間・不担保期間の確認

- 自己負担額の確認

- 付帯サービスの確認

これらを比較するためにも、競合他社と保険料を比較してみるのもおすすめです。同等の補償を提供する保険会社の中から、コスト面やサービスの質を総合的に考慮して選ぶようにしましょう。

弁護士保険を選ぶ際の注意点

弁護士保険を選ぶ際は、弁護士保険で補償対象外となるケースを把握しておくようにしましょう。

補償対象外となるケースを理解していないと、法的トラブルに巻き込まれても保険金が支払われず困ってしまいます。

たとえば、保険契約を結んだ前からすでに存在していた法的な問題は、保険金の支払い対象外になる可能性があるでしょう。

ほかにも、違法行為や法に反する行動で起きたトラブルや弁護士保険の契約条件に違反する場合は、補償に含まれない可能性があります。

弁護士保険は、選び方を間違えなければ法的トラブルに巻き込まれたときに役に立ちます。

上記で紹介した注意点を踏まえて選ぶことをおすすめします。

弁護士保険が役に立つケースや注意点については、以下の記事で詳しく解説しています。ぜひ参考にしてみてくださいね。

関連記事

-

-

弁護士保険が役に立たないのは本当?補償範囲や入るべきケースを解説

「弁護士保険の利用を勧められたけれど、役に立つのか分からない」 「どんなケースで役に立つのか知りたい」 弁護士保険の利用を検討するうえで、このような疑問を抱いている方は少なくありません。 そこで本記事では、弁護士保険が役 …

弁護士保険を利用していざというときの備えを作ろう

自分に適した弁護士保険を選ぶことで、法的トラブルに巻き込まれた際の手助けとなるでしょう。どの商品を選ぶかは個々の状況やニーズによって最適な選択が異なるため、慎重に検討することが重要です。

弁護士保険を利用して、いざというときの備えを作りましょう。