「弁護士保険の利用を勧められたけれど、役に立つのか分からない」

「どんなケースで役に立つのか知りたい」

弁護士保険の利用を検討するうえで、このような疑問を抱いている方は少なくありません。 そこで本記事では、弁護士保険が役に立つかどうかを解説し、補償範囲や入るべきケースを紹介します。 弁護士保険を利用しようか迷っている方の参考になれば幸いです。

こんな疑問にお答えします

Q.弁護士保険は役に立ちますか?

A.弁護士保険は、法的な問題に直面した際に弁護士の費用をカバーするための保険なので、役に立つといえます。ただし、解決したいトラブルやニーズに合っていない商品を選んでしまうと、保険内容がうまく機能せず「役に立たなかった…」という結果を招く可能性があります。加入時に、条件や補償範囲を確認して利用しましょう。

弁護士保険は役に立たないは本当?

まず「弁護士保険は役に立つのか?」という疑問にお答えします。

結論、弁護士保険が役に立つのかどうかは、トラブルの内容に合った種類の商品に加入しているかどうかで決まるでしょう。

弁護士保険は種類がさまざまで、契約内容や利用者のニーズによって利用する商品が異なります。

解決したいトラブルやニーズに合っていない商品を選んでしまうと、保険内容がうまく機能しないことになり「役に立たなかった…」という結果を招く可能性があります。

ではここで改めて、弁護士保険とは何かを簡単に解説しますね。

そもそも弁護士保険とは

弁護士保険とは、法的なトラブルや紛争が発生した際に、弁護士の費用をカバーするための保険のことです。

個人や法人が保険契約を結んで掛け金を支払うことで、法的なトラブルが生じた場合に弁護士にかかる費用の一部または全額を保険が補償してくれる制度です。

弁護士保険の具体的な内容は契約内容によって異なりますが、基本的には以下のような補償が含まれます。

- 弁護士にかかる費用:弁護士への相談や法的アドバイス、訴訟代理、交渉などにかかる費用への補償

- 裁判費用:訴訟が発生した際の裁判手続きにかかる費用への補償

たとえば、交通事故や遺産相続、離婚裁判で揉めるなどのトラブル解決を弁護士に依頼するには、ある程度の費用がかかってしまいます。 弁護士保険に加入しておくことで費用を気にせず弁護士に依頼できるため、お金に対する不安が解消されるでしょう。

弁護士保険は、法的なトラブルに対する備えとして、また法的なリスクを軽減する手段として有効といえます。 ただ先ほどお伝えしたように、契約内容や条件をよく理解しないまま加入してしまうと、「役に立たなかった」という結果を招きかねません。 保険の種類や、提供される補償範囲を正確に理解することが重要です。

弁護士保険の種類はさまざま

では、弁護士保険にはどのような種類があるのでしょうか。

弁護士保険の種類は、販売会社によってさまざまです。 最近では、損害保険会社だけでなく少額短期保険を取り扱う業者も増えてきたため、弁護士保険は私たちの生活により身近な存在となりました。

少額短期保険とは、少額の保険金額を短い期間のみで引受を行う保険を指します。 たとえば、弁護士保険の多くは、被害者であっても加害者であっても保険金の支払い対象になります。

ニーズに合った種類の弁護士保険を選ぶことで、トラブルから自身を守るために役立ってくれるでしょう。

代表的な弁護士保険は3社

代表的な弁護士保険として、以下の3社が挙げられます。

- ミカタ少額短期保険

- アシロ少額短期保険

- エール少額短期保険

実績や補償範囲、予算や特徴はそれぞれ異なります。

「低予算から始めたい」「補償内容のカスタマイズにこだわりたい」等、自身の状況に合った保険を選びたい方もいるでしょう。

それぞれの特徴や選び方については、下記の記事で解説しています。あわせてご覧ください。

関連記事

-

-

【2025年最新】弁護士保険の人気3社を徹底比較!補償内容や保険料、注意点を詳しく

「弁護士保険はいろいろあるけれど、何を基準に比較したらいいのか分からない」 弁護士保険に加入しようとしている方は、どこの保険会社を選んだらいいのか悩む方もいるでしょう。 本記事では、個人向けの弁護士保険を販売している人気 …

弁護士保険は役に立たない?利用する3つのメリット

弁護士保険の利用を検討するうえで、利用するメリットを知ることはとても重要です。 ここからは、弁護士保険の利用で具体的に得られるメリットをご紹介します。

被害者が泣き寝入りしなくていい

弁護士保険を利用するもっとも大きなメリットは、被害者が泣き寝入りをしなくていいという点でしょう。

法的な争いやトラブルに対処するためには、弁護士や法的手続きの費用がかかることがあります。 被害者が経済的に厳しい状況にある場合は、法的な処置を進めることが難しいため、泣き寝入りするケースが少なくありません。

弁護士保険に加入することで、弁護士費用の一部または全額が補償される可能性があるため、費用負担が抑えられ安心して法的措置に挑めるでしょう。

法的トラブルの抑止力になる

法的トラブルの抑止力につながることも、弁護士保険を利用するメリットです。

弁護士保険には、法的なアドバイスを提供してもらえるサポートが含まれることがあります。法的トラブルに直面する前に適切な法的行動を取れるようになり、トラブルの発生を防ぐ助けになるでしょう。

弁護士保険はあくまでリスク管理の手段ですが、万が一の備えとして非常に有効なのです。

保険料が安く加入しやすい

保険料が安価な点も、弁護士保険を利用するメリットのひとつです。

弁護士保険の多くは、月数千円程度の保険料で設定されます。 弁護士保険なしで弁護士費用を負担するとなると、一つのトラブルで数十万円、複雑なケースであれば数百万円かかる可能性もあるでしょう。

弁護士保険は月額数千円程度で始められるため、後の負担を考えると非常にメリットが大きい保険といえます。

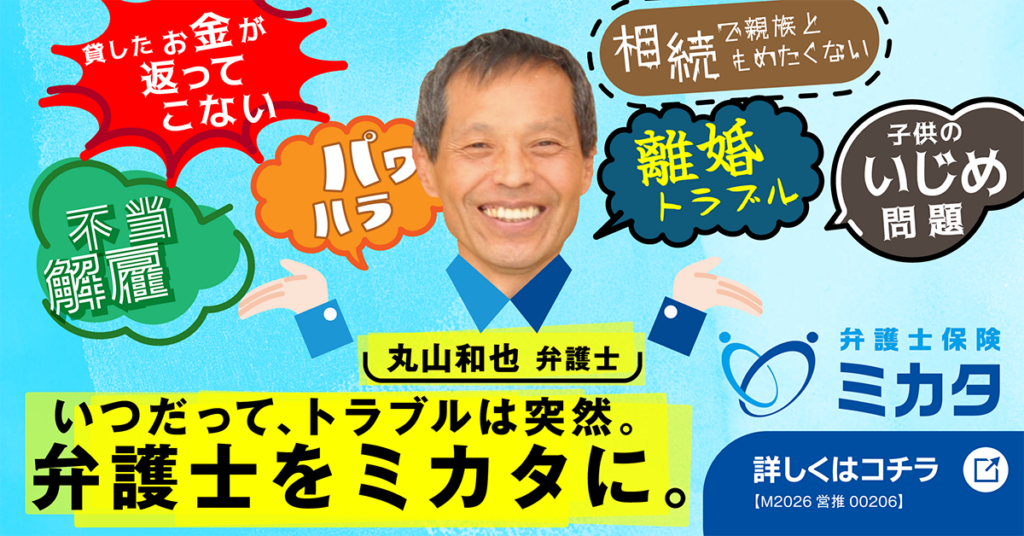

弁護士保険が役に立つケースは?どんなトラブルを補償してくれるのか

実際に、弁護士保険が役に立つケースはどのようなトラブルがあるのか紹介します。

弁護士保険が役に立つケース

弁護士保険は、以下のようなケースで役立ちます。

- 労働トラブル(労災や不当解雇、賃金未払い)

- 自動車事故のトラブル

- 離婚や相続に関するトラブル

- ネットの誹謗中傷や嫌がらせ

- 権利侵害

- 住宅トラブル

- ハラスメント(パワハラ、セクハラ、マタハラ)

- 医療過誤

一般事故から偶発事故、親族間でのトラブルは問題が長期化する可能性があります。ハラスメントに関しては、精神的苦痛を伴う恐れもあるでしょう。

こうしたトラブルを解決するには、弁護士のサポートが必要になることが多いもの。その際の負担軽減として有効なのが、弁護士保険の存在といえます。

弁護士保険で補償対象外となるケース

弁護士保険は、すべての事案に対して補償が受けられるわけではありません。

弁護士保険の補償対象外となるケースは保険の種類によって異なりますが、一般的な例をいくつか挙げてみましょう。 たとえば、以下に該当するようなケースでは補償が受けられない可能性があります。

保険契約を結んだ前から、すでに存在していた法的な問題

保険の契約締結前に発生した問題は、保険の補償対象から除外されることがあります。

被保険者が故意に法律違反を行った場合

故意な行為や不正行為は、一般的に補償の対象外とされる可能性があります。

違法行為や法に反する行動で起きたトラブル

違法行為を行い、またその行為への共謀は、補償の対象外となることがあります。保険は法律に従った行為を保護することが一般的です。

弁護士保険の契約条件に違反する場合

弁護士保険は加入時の契約条件があります。料金の未払い、契約書に違反する行為などは保険の対象外となる可能性があります。 上記は一例ですが、具体的な内容は保険契約によって異なります。

契約書や細かい条件、除外事項をよく理解し、不明な点があれば加入前に質問しておくといいでしょう。

補償対象や範囲を知っておくことで、「弁護士保険が役に立たなかった」となることなく安心して利用できます。

【人気3社】弁護士保険の保険料比較

弁護士保険の保険料相場は、販売会社や選択する商品・プランによって異なります。

個人向け弁護士保険の保険料比較

まずは個人向けの弁護士保険について、先ほどご紹介した代表的な3社の商品を比較してみましょう。(2024年12月調べ)

弁護士保険を選ぶ際は、保険料以外にも、「実績豊富かどうか」「加入者数は多いか」「待機期間や不担保期間」「補償内容は妥当か」なども合わせて確認するようにしましょう。

弁護士保険ミカタ(ミカタ少額短期保険)

◆保険料

月額2,980円〜(スタンダードプラン)

◆商品の特徴

- 単独型弁護士保険で11年連続保有契約数No.1

- 加入者数27,000件突破

- 保険金支払実績15,000件超

ベンナビ弁護士保険(アシロ少額短期保険)

◆保険料

月額2,250円〜(スタンダードプラン)

◆商品の特徴

- 最低限必要な補償が付帯していながら、他社より低単価でサービスを提供

- 追加保険料なしで家族補償

弁護士保険コモン+(エール少額短期保険)

◆保険料

月額2,480円〜(レギュラー+プラン)

◆商品の特徴

- ヘルプナビによるサポートが充実

- 保険を使わないと保険料が安くなる等級制度あり

事業者向け弁護士保険の保険料比較

また、個人事業主や中小企業経営者などの事業者向けに特化した弁護士保険は、ミカタ少額短期保険とエール少額短期保険の2社から販売されています。(2024年12月調べ)

事業者のミカタ(ミカタ少額短期保険)

◆保険料

- 標準プラン

- ライト:月額7,000円〜

- スタンダード:月額9,870円〜

- プレミアム:月額19,940円〜

- 法律相談料保険金不担保プラン

- ライト:月額5,160円〜

- スタンダード:月額6,180円〜

- プレミアム:月額9,880円〜

◆商品の特徴

- 日本弁護士連合会と協定を締結する唯一の弁護士保険

- ビジネスに関するトラブル全般について、相談回数制限無し・免責金額無しで利用可能

- 弁護士直通ダイヤル、リーガルチェックサービス等の付帯サービスが充実

コモンBiz+(エール少額短期保険)

◆保険料

- 個人ビジネス+プラン:月額4,780円〜

- エコノミー+プラン:月額11,800円〜

- スタンダード+プラン:月額24,800円〜

- プレミアム+プラン:月額48,000円〜

◆商品の特徴

- 法律相談料&委任費用を補償し、着手金のてん補率100%

- 法律相談料保険金不担保特約や特定原因事故不担保特約などの特約が充実

詳細は、それぞれのリンクよりご覧ください。

まとめ:弁護士保険は法的トラブルから自分を守るために役に立つ

弁護士保険は、法的な問題に直面した際に弁護士の費用をカバーするための保険です。

利用することで、経済的な安心感や法的なアドバイスの利用、裁判費用の補償や個人やビジネスの保護といった、さまざまな法的な脅威に備えられるでしょう。

ただし、弁護士保険は契約内容により補償範囲や保険料が異なります。「加入したのに役に立たなかった…」という結果にならないように、具体的な条件や補償対象の事項をよく確認しておきましょう。

記事を振り返ってのQ&A

Q.弁護士保険は役に立ちますか?

A.「弁護士保険が役に立つのかどうかは、トラブルの内容に合った種類の商品に加入しているかどうか」で決まります。弁護士保険は種類がさまざまで、契約内容や利用者のニーズによって利用する商品が異なります。解決したいトラブルやニーズに合っていない商品を選んでしまうと、保険内容がうまく機能しないことになり「役に立たなかった…」という結果を招く可能性があります。

Q.弁護士保険を利用するメリットを教えてください。

A.被害者が泣き寝入りを防げる、法的トラブルの抑止力につながる、保険料が安く始めやすいというメリットがあります。

Q.弁護士保険はどんなケースで役に立ちますか?

A.弁護士保険は、以下のようなケースで役立ちます。

- 労働トラブル(労災や不当解雇、賃金未払い)

- 自動車事故のトラブル

- 離婚や相続に関するトラブル

- ネットの誹謗中傷や嫌がらせ

- 権利侵害

- 住宅トラブル

- ハラスメント(パワハラ、セクハラ、マタハラ)

- 医療過誤

Q.補償されない場合もあるのですか?

A.あります。契約書や細かい条件、除外事項をよく理解し、不明な点があれば加入前に質問しておきましょう。