インターネットなどによる情報が普及し、遺産相続トラブルにおいて「寄与分」(きよぶん)という概念が存在することを知っている方が従来より増えたと思います。

インターネットなどによる情報が普及し、遺産相続トラブルにおいて「寄与分」(きよぶん)という概念が存在することを知っている方が従来より増えたと思います。

しかし、やや不正確な知識も混ざってしまっているため、まだ十分な利益を享受できていない方が多いようです。

そこで、主に実戦的かつ実務的な留意点を中心にして、将来の相続時に公平な遺産分割をしてもらえるか不安のある方や、相続人間の貢献度について既に不公平を感じられている方のために、すぐに役立つ「寄与分」に関する解説をしてみます。

寄与分とは

寄与分とは、相続財産の維持や増加に貢献した相続人に認められる特別の取り分のことです。

寄与分とは、相続財産の維持や増加に貢献した相続人に認められる特別の取り分のことです。

寄与分は、法定相続人のうち、ある特定の相続人だけについて特別に相続分を増加させる制度ですので、例外的に法定相続分を修正する役割があります。

相続人間の形式的な法定相続分を貫くと逆に不公平になる可能性があるときに、実質的な公平を図ることが寄与分の目的です。

民法では、寄与分が認められる要件として以下の3つの要件を挙げていますが(民法904条の2第1項)、具体的な割合を決めるための計算式が明文にあるわけではないので、紛争になることが多く注意が必要です。

相続人以外の友人などによる行為については残念ながら寄与分は認められません。

但し、相続人の妻など補助者の貢献については後述します。

親族間での扶養行為との区別が難しくなるときがありますので、詳しくは後述します。

証明が難しいケースがあります。

寄与分は具体的な割合を決めるための計算式がないため、紛争になりやすい。

寄与分が認められる類型

まず寄与分はその性質上、以下のようにいくつかの類型に分類されることが多いです。

上記の寄与分の3要件に当てはまる方は、次にご自身の寄与分がどの類型に該当するかを考えると整理しやすくなります。

家事従事型

被相続人の事業に対して、ほぼ無償に近い形で従事して被相続人の財産の維持又は増加に寄与したケースです。

寄与分が認められる事業とは一定の目的をもって反復継続するもので、典型例としては実家が営んでいる農業や商業などがあります。

金銭等出資型

金銭等出資型とは、被相続人のために財産上の給付を提供し、又は被相続人の借金を返済するなどして、相続財産の維持又は増加に寄与したケースです。

たとえば、被相続人のために代わりに立替えをして金銭の支払をしてあげたことが典型例です。

親が高齢になり、生活上必要な各種手続をすることが困難なとき、同居又は近所に居住している子どもが光熱費などの諸費用の立替え払いをすることがありますが、これらは実務上も最も多い類型の一つです。

また、共稼ぎの夫婦が不動産を購入する際に妻がその収入の一部を資金として拠出したにもかかわらず、名義は夫の単独にしたときや生活費は主に夫の収入から賄うこととし、妻の収入は妻名義の預貯金にしていたときなども広くこの類型に含まれます。

療養看護型

相続人が被相続人の療養看護を行ない、付添い看護の費用の支出を免れさせるなどして、相続財産の維持に寄与した場合が該当します。

「療養看護」とは、もともと病気療養中の被相続人を介抱し、世話をすることですが、これによって被相続人の財産が維持された(財産の減少を免れた)のでなければなりません。

したがって、いかに誠心誠意看病し、被相続人から感謝されたとしても、それが財産上の効果をもたらさない場合には寄与分として評価されません。

具体的には、被相続人が自らの費用で看護人を雇わなければならなかったところを相続人が療養看護したために、被相続人がヘルパーなどの費用の支出を免れたような場合が考えられ、自宅療養か入院療養かなどの療養看護の態様までは問いません。

長男夫婦だけが長年親の看護をしてきたのに法定相続分は兄弟の頭数となり、形式的平等として同額の遺産分割になってしまうことは承服できないという紛争は遺産分割の中で最も多い争いの1つであり、この類型に含まれますが、他方で後述する扶養型の場合と同様、親族は扶養義務を負っているため、実務上寄与分を認めてもらうには特に工夫が必要です。

詳しくは後述します。

扶養型

扶養型とは、被相続人を扶養してその生活費を賄い、相続財産の維持に寄与することをいい、被相続人を引き取って扶養する場合や、施設に収容するなどして扶養料のみを負担する場合などがあります。

このように相続人が被相続人を扶養して、その生活費を賄い相続財産の維持に寄与するケースも少なくありませんが、療養看護型と同じく親族間の扶養義務に基づく留意点がありますので、この点は後述します。

寄与分の算定における実務上の留意点

以上を前提として、ここからは寄与分に関する実務上の留意点を話します。

まず、寄与分の実務上の算定方法の傾向を押さえておく必要があります。

具体的な寄与分の算定は、寄与の時期、方法、程度、相続財産の額その他一切の事情を考慮するという抽象的な規定があるだけで(民法904条の2第2項)、その実際の適用は家庭裁判所の合理的な裁量に委ねられることになりますし、寄与分の説明をしている書籍などでも具体的な実務上の算定方法の傾向までは踏み込んでいないことが多いため、紛争当事者にとって最も誤解されやすいところです。

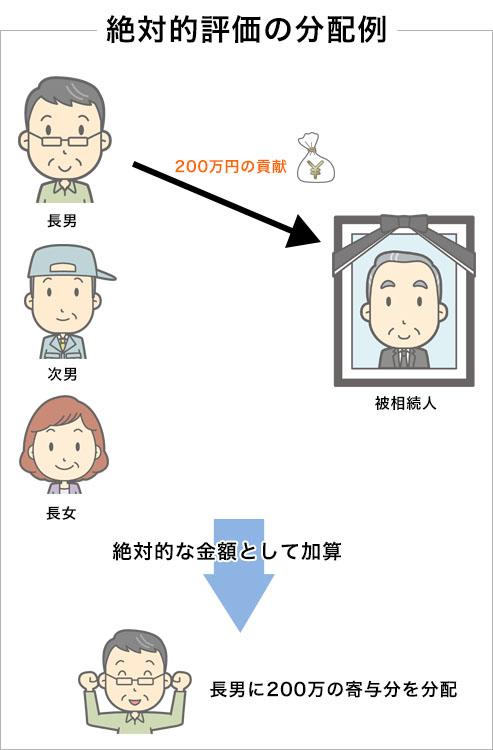

寄与分の評価方法としては大きく区別して絶対的評価と相対的評価があります。

絶対的評価とは個々の寄与について、貢献度を絶対的な金額として加算していき、その合計を優先的に享受させる計算方法です。

たとえば、金銭等出資型において、被相続人のために立替えた領収書が100万円あれば、これを100万円の絶対的な貢献として優先する考え方です。

また同様に、療養看護型で看護をした日数にヘルパー代の単価で掛けて200万円になれば、これを200万円の絶対的な貢献として優先して分配する考え方です。

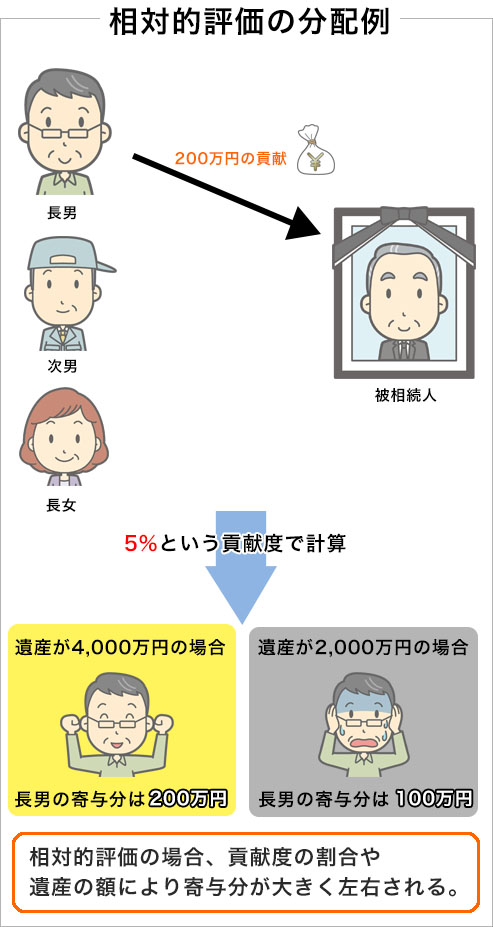

一方、相対的評価とは、個々の寄与について絶対的な金額では評価しないで、貢献度を相対的な割合に置き換えて評価する方法です。

たとえば、上記看護を200万円とは評価しないで5パーセントという割合の貢献と評価し、遺産全体の5パーセントを優先して分配する方法です。

したがって、遺産が4,000万円あれば、寄与分は絶対的評価と同額の200万円となりますが、仮に遺産が2,000万円しかないときには寄与分もその5パーセントに相当する100万円になってしまいます。

実務上では相対値評価によることが多い

寄与分の主張を考えておられる方にとって、最大の注意点は実務上の寄与分の評価は絶対値評価ではなく、相対値評価によることが多いということです。

しかも、絶対的評価をするには比較的難しい療養看護型や家事従事型ならともかく、絶対的評価をすることが比較的容易である金銭等出資型や扶養型においても相対的評価が採用されることが多いため、実務的には主に寄与分を期待していた特定の相続人側において、大きな誤解や混乱が生じることがあります。

このように相対的評価と絶対的評価は全くアプローチ方法が異なります。

後者は証拠があれば貢献がストレートに数値化されますが、前者はたとえ客観的な貢献度が高くても、割合による評価を通じて寄与分の金額としては結果的に低く抑えられてしまうことが多いですから、まずはこの2つの評価方法があることを認識して下さい。

寄与分では相対値評価で認定されることの方が多い。

実務上の評価方法の傾向

裁判上寄与分が認められた事例について、割合による認定がなされたものと金額による認定がなされたものとに区分して、その算定方式を比べてみると、割合による認定をしたものは約8割もあるのに対して(相対的評価)、金額による認定をしたものは約2割となっています(絶対的評価)。

さらにこれを寄与分の大小との関係でみると、結果的に認められた寄与分が遺産に占める割合が10パーセント未満の事例では、比較的金額による認定が多くなっているのに対し(絶対的評価)、結果的に認められた寄与分が遺産に占める割合が10パーセント以上になると、割合による認定が多くなっている点が注目されます(相対的評価)。

すなわち、特定の相続人の貢献度が大きくなるほど、逆に絶対的評価による判定はしにくいと実務的には考えられているということです。

特定の相続人の貢献が大きくなれば大きくなるほど、その方の寄与を優先的に認めて報いてあげようとすると、相続人間における受領金額の差異が拡大するため、絶対的評価は採用しにくい傾向があると申し上げてもよいでしょう。

したがって、相続人間の貢献について既に不満を感じているか、不満を感じる可能性が予想される方は、この傾向を十分に頭に入れておかないと、将来不満が現実化し親族間で深刻な紛争になってしまいますから、後述する「寄与分で不満を抱かないための対応策」をよくご参照の上、最適な行動を検討なさって下さい。

特定の相続人の貢献度が大きくなるほど相対評価による認定になりやすい。

実例でみる「相対評価」

念のために現実に相対的評価と絶対的評価で寄与分についてどの位の差異が出るものか確認してみましょう(これは、寄与分を主要論点として全面的な紛争になった遺産分割事件で、私が以前に受任した案件を参考にしています)。

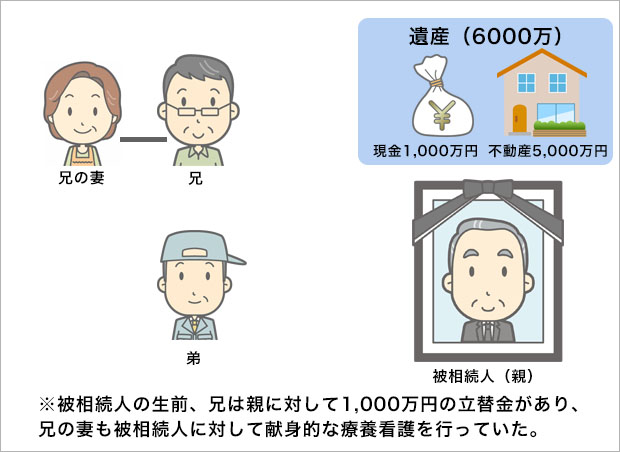

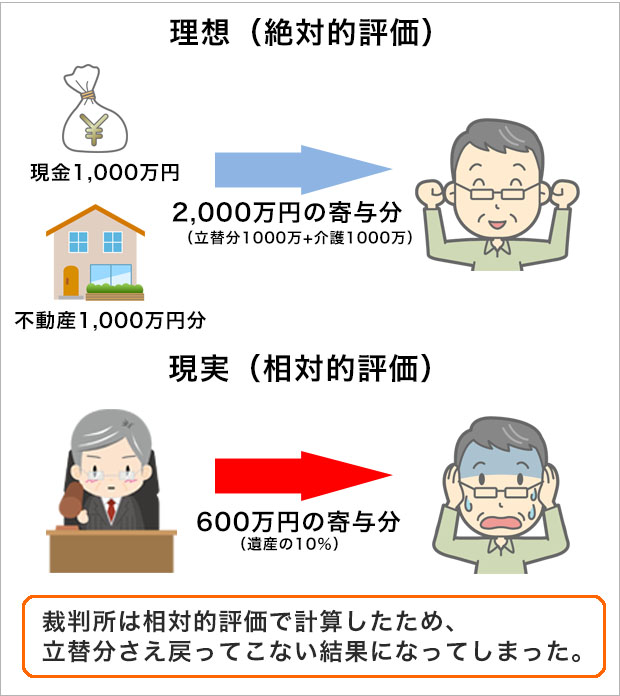

現 金 1,000万円

相続人 兄弟2人

兄の事情・・・被相続人のための立替金が1,000万円存在し、全ての立替において領収書がありました。

これに加えて、兄の妻(被相続人の義娘)による被相続人のための献身的な療養看護がありました。

兄は現金1,000万円全額を立替金による寄与分としてまず受領し、次に不動産を分割するときに、妻による療養看護として1,000万円の寄与分を主張しました(相続人の妻の貢献による寄与分については、後述します)。

兄は現金1,000万円全額を立替金による寄与分としてまず受領し、次に不動産を分割するときに、妻による療養看護として1,000万円の寄与分を主張しました(相続人の妻の貢献による寄与分については、後述します)。

そうすると、実質的な遺産は不動産のうちの4,000万円となるので、この2分の1を各自の相続分と考えて、不動産の名義は兄が取得した上で、兄から弟に対して代償金として金2,000万円を交付する解決案を主張しました(絶対的評価)。

しかし、裁判所はトータルで兄の寄与分の割合を遺産の10パーセントとし、寄与分は合計600万円にとどまると判断しました(相対的評価)。

兄はこれでは立替金として現実に支出した1,000万円にも満たないため大きな赤字になると憤慨しましたが、これがよくある寄与分の分配方法の誤解に基づく紛争例の一つです。

前述のとおり、寄与分の判断は実務的にはあくまでも絶対的評価ではなく、相対的評価によることが多く、裁判所は必ずしも赤字になるか否かを大きく斟酌して、実費の立替費用の回収だけは…と担保してくれるわけではありません。

このように寄与分を全面的に争う事案において、たとえ現実に領収書が完璧に残っている立替費であっても絶対的評価されないことから、立替金全額の返還を受けることすら難しいことがあることは、書籍などでもほとんど言及されていないので注意して下さい。

なお、これには絶対的評価と相対的評価の評価方法の違いもありますが、後述するように親族間には扶養義務があることが影響しているところもありますので、項を改めて説明します。

扶養義務との関係

上記のとおり、寄与分の判断においては、扶養義務との関係についても十分な認識が必要になります。

夫婦は互いに協力扶助義務を負っていますし(民法752条)、また、直系血族及び兄弟姉妹は互いに扶養する義務を負っているため(民法877条1項)、被相続人を療養看護をした場合でも、それが協力扶助ないし扶養義務の履行の範囲内と評価されるのであれば、直ちに「特別の寄与」とは認められません。

しかしながら、数人の扶養義務者があるのに、実際に療養看護したのはそのうちの1人であるような場合には、相続人間の実質的公平を図るため、その分担義務を超える部分については例外的に「特別の寄与」を認めてよいと考えられるのです。

扶養義務の履行ではなくて、「特別の寄与」と評価されるためには、特定の相続人の貢献が特筆すべきものであって、不公平を是正する必要があることの証明が必要になるということです。

このような扶養義務の斟酌は、療養看護型や介護型でなされることが多いですが、上記設例のような金銭等出資型においても、扶養義務が考慮されて寄与分が低く抑えられることもあります。

したがって、通常の扶養義務を超えて「特別の寄与」によるものであったことを立証できるかがポイントになりますし、一方で非親族間のように全てビジネスライクにはならないので、被相続人のために貢献してもある程度は扶養と評価されることへの理解も必要だと思います。

寄与分で不満を抱かないための対応策

それでは、特に被相続人の財産の維持などに貢献している相続人は、実質的に公平な評価と適切な寄与分の配分をしてもらうためには、どうしたらよいでしょうか。

以下の順で考えて下さい。

①証拠の確保

まずは当然のことですが、徹底した証拠の確保を図ることです。

これがないと前述の評価方法が相対的か絶対的かに関わらず、貢献に応じた寄与分の主張を認めてもらいにくいです。

たとえば、立替型なら領収書の確保、療養看護型なら看護内容の記録などが証拠として考えられます。

後者については看護日誌を日記のように記録するのも良い方法です。

②特段の貢献であることの必要性の立証

証拠の確保ができたとして、次に評価方法に対する対策が必要です。

上記のとおり、実務上の判断に相対的評価が多いのですが、看護型や介護型はもともと絶対的評価には馴染みにくいので相対的評価による不満は比較的小さいです。

一方、相対的評価による不満が大きくなるのは金銭等出資型など、もともとは絶対的評価による寄与分の計算に十分馴染むケースです。

領収書が揃っていて、証拠上立替の範囲が明確でも、これを特定の相続人が支払ったのかはわからないなどの反論をされて相対的評価にされると、寄与分の金額は減少し、立替の出金をしていた特定の相続人にとっては赤字になることが多いため不満が大きくなります。

これについて被相続人の健康状態や生活習慣などから、被相続人のためには不可欠の貢献であったことを明確にし、特定の相続人による立替払いなどの貢献が相対的評価では不十分であることを証明して下さい。

また、他の相続人にはない貢献であって、被相続人からも特に頼まれていた事情などから、通常の扶養義務を超えていることを証明することが必要だと思います。

立替や看護などの貢献の必要性が特段に高いことなどの立証のためには、日々の立替や被相続人からの依頼内容及び会話なども、できるだけ残しておくと良いでしょう。

③最終手段として相続人間の事前の協議

このように、実務上の寄与分の判断傾向を熟知して十分な注意をしても限界はあります。

この場合には、むしろ寄与分による将来的な清算には限度があることを認識して、どこまでなら自己負担としてよいか、予め見極めておくことがポイントになります。

たとえば、立替をする度にいくらきちんと領収書を残しておいても、前述のとおり、扶養義務も考慮されて相対的評価により一部しか寄与にならないことが多いのが実情です。

となると、不満や紛争を回避するためには特定の相続人だけが、後日の寄与分による清算が絶対的評価によって正当になされることを期待して、偏った支出や労力を提供したことが大きな親族間のトラブルになってしまう前に、相続人間で事前に協議し、お互いに了解する覚書などの約束を文書にしてから支出や労力の提供などをすることが大切と考えます。

・証拠の確保

・特段の貢献であることの必要性の立証

・相続人間の事前の協議

その他の実務上の争点について

前述のとおり、法律上寄与分は相続人にしか認められていませんが、その補助者の寄与も実質的に斟酌されることが多いと思います。

たとえば、相続人である長男の代わりに長男の妻が介護したケースは、長男の寄与分としてある程度考慮される可能性が高いですから、相続人自身でなくても、その補助者の貢献についてもきちんと証拠に残しておいて主張はされた方が良いと思います。

寄与時と相続時が異なるときには相続財産の価値が変化し、特に相対的評価によるときには寄与分の評価も変わってくる可能性があるため、このような注意が必要です。

たとえば不動産の値上がりなどがあると、寄与分の評価が変わってきますから、詳しくは専門家に質問した方が良いでしょう。

寄与分を認めた過去の判例

最後に寄与分が認められた事例をいくつか挙げておきますので、ご参考にしてください。

最後に寄与分が認められた事例をいくつか挙げておきますので、ご参考にしてください。

家事従事型の判例

・被相続人に代わり医療法人の経営に貢献した子に財産の3割の寄与分

・約25年間家業に従事した子に10パーセントの寄与分

・農業経営者として家業に従事し、被相続人の扶養にあった子に1,000万円

(全財産の3.7パーセント)

金銭等出資型の判例

・被相続人の株式会社が危機の時、資金援助をした相続人に遺産の20パーセントの寄与分

療養看護型の判例

・子が親の3度の食事、常時見守り、排便への対応を行ない、1日あたり8,000円×3年分である、876万円を寄与分とした

・同様の事例で遺産の15パーセントの寄与分

財産管理型の判例

・土地の売却にあたり、借家人の立ち退き交渉、家屋の取壊し、減失登記手続き、売買締結等の功績で寄与分300万円を寄与分とした